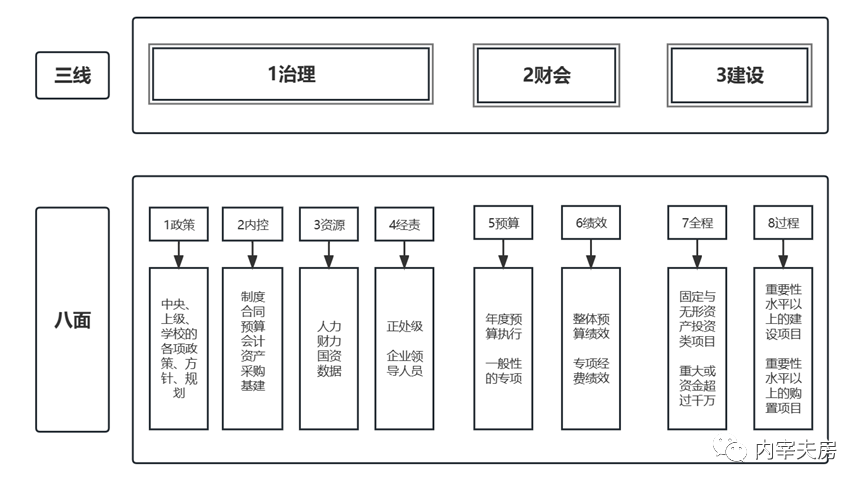

一、治理战线

治理战线主要以内部监督、经济效率、国有资产审计为主,开展重大政策措施落实跟踪审计、内部控制监督审计与评价、国有资产资源审计、干部经济责任审计,以及其他与治理相关的专项审计与调查。其中政策方面主要关注党中央、教育部和学校等制定的方针、政策、规划的落实情况与效果;内控方面主要关注财政部、教育部和学校关于内部控制建设各个方面的要求与执行情况;资源方面主要关注固定资产、无形资产、人力资源、财务资源,以及数据资产的产生、维护、分配和处置等;干部经济责任方面主要依据两办、教育部、学校关于经济责任审计的具体要求,关注部门负责人、企业领导人员等审计对象的经济责任履职情况。

二、财会战线

财会战线主要以预算执行、绩效审计为主,开展学校整体的预算执行和决算审计、部门的预算执行审计、相关财政专项和校级专项项目的绩效审计、固定资产投资项目的竣工财务决算审计,以及相关咨询与调查。其中,预算方面主要关注学校整体的预算执行与决算情况,同时关注对外投资、帮扶、非学历教育、异地科研机构建设等有专门要求的领域;绩效方面主要是针对学校的全面预算管理开展相关绩效审计,特别关注与学校战略发展密切相关的重大项目、重点项目和大规模投资项目等。

三、建设战线

建设战线主要以建设工程项目、大型设备与服务购置项目为主要审计目标,结合项目的规模、属性等因素,开展全过程的跟踪审计,或针对设计选型、招标控制价、竣工结算等部分关键、重要环节开展审查。其中,全程类的审计审查一般包括固定资产和无形资产的基本建设项目、投资规模在千万元以上的修缮、改扩建、软件开发、信息系统建设项目,过程类的审计审查一般应当包括投资规模在一定重要性水平以上(如一千万元)的仪器设备购置项目、物业等外包服务项目。

高校内部审计的全覆盖,可以理解成是在一段时间内,覆盖审查、整改、预防三项功能,覆盖学校所有经济活动,覆盖所有必要的审计对象,同时区分治理、财会、建设三条战线,覆盖其下政策、内控、资源、经责、预算、绩效、全程、过程等方面的审计活动组合。

——摘自《审计工作》